Тогда поехали!

Банки как всегда решили обогатиться за счет заемщиков т.е. за счет людей, которые и так испытывают финансовые трудности. Деньги не пахнут, но это свинство.

Заемщик, приходя в банк, попадает в следующую ситуацию. Ему предлагают две процентные ставки: базовую и пониженную. Пониженная действует при условии заключения договора страхования. Заемщик не хочет страховаться, но он хочет пониженную процентную ставку и поэтому страхуется. Важно понимать что причина, а что следствие.

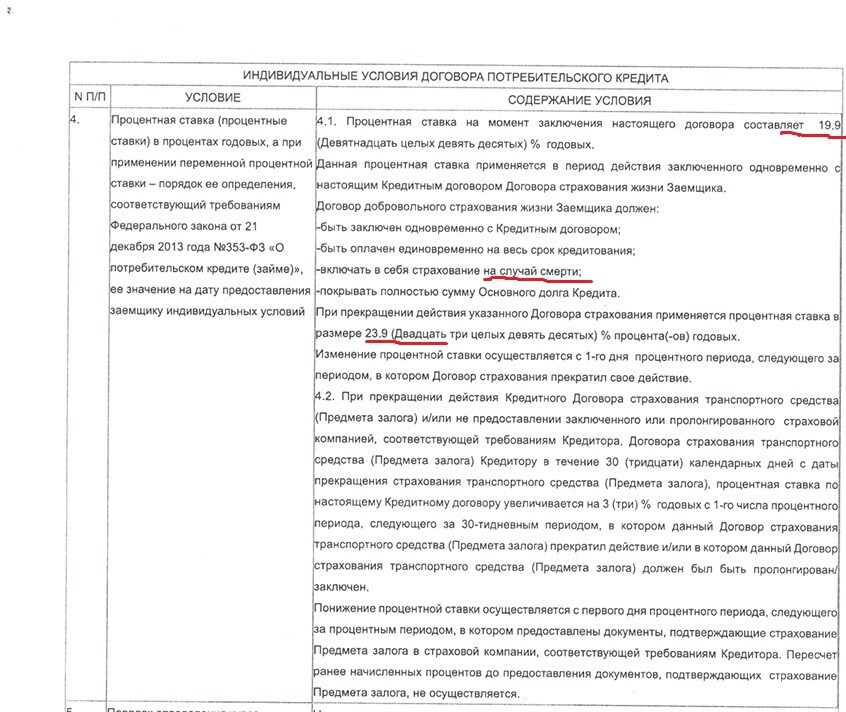

Давайте посмотрим как это выглядит у Банка Уралсиб.

Мы видим, что банк предлагает ставку 19,9% при заключении договора страхования жизни и 23,9% без указанной страховки.

Процентная ставка всегда определяется Разделом 4 Анкеты-заявления

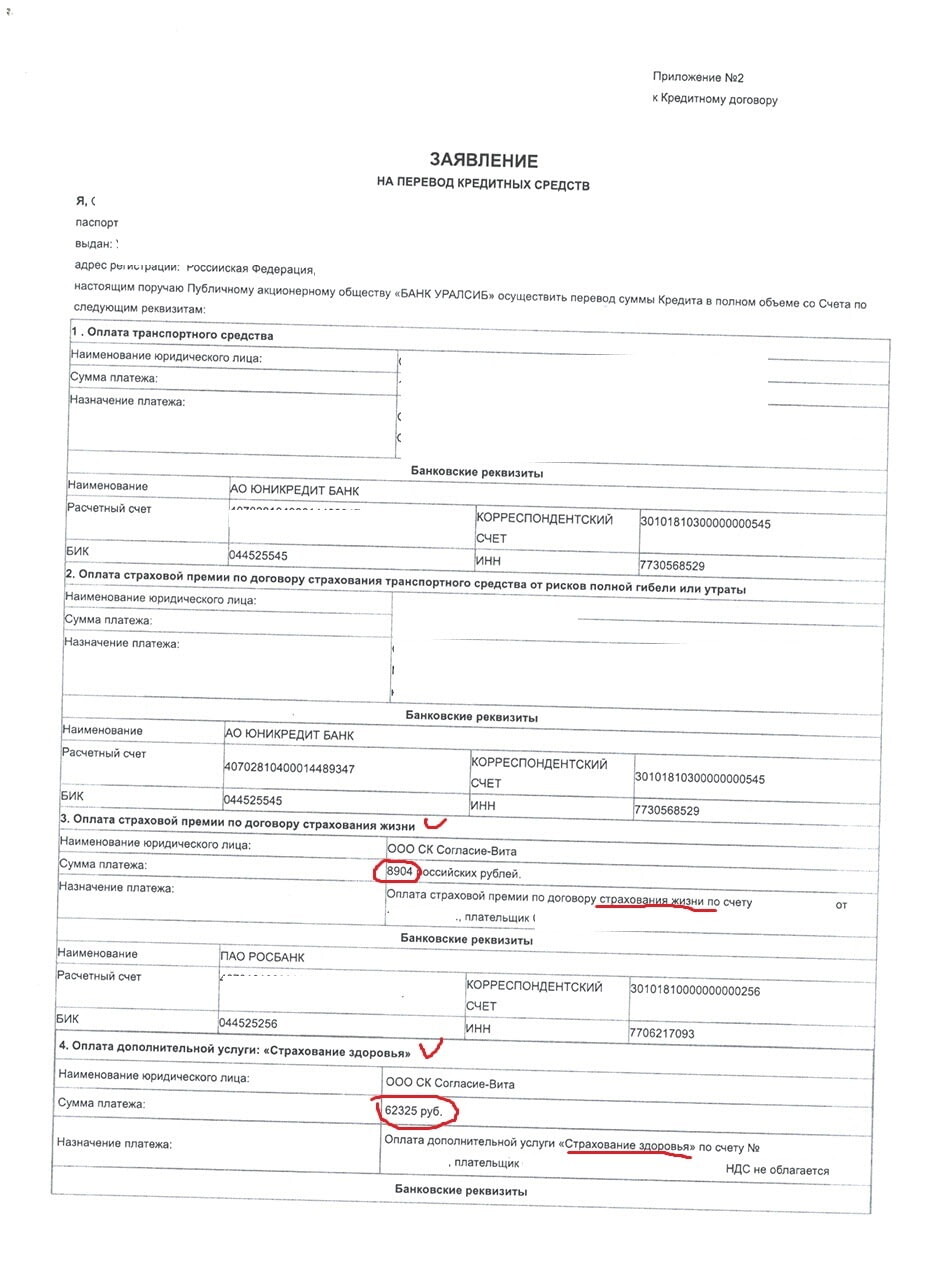

Теперь посмотрим какие договоры страхования заключил заемщик.

Их два - Страхование жизни стоимостью 8904 рублей и Страхование здоровья стоимостью 62235 рублей.

Зачем банку понадобилось дробить страховку на две, кто давно в теме знает, что раньше банк страховал жизнь и здоровье одним полисом.

Дело в том, что с 1.09.2020 года законодатель ввел правило согласно которому при досрочном погашении кредита можно вернуть часть страховой премии пропорционально неиспользованному периоду, но не любой страховки, а только той страховки, которая обеспечивает исполнение кредитного договора.

В нашем примере это страхование жизни стоимостью 8904 рублей.

А страхование здоровья стоимостью 62235 рублей с кредитным договором вообще никак не связано и заключается заемщиком как бы просто так. Все же мечтают застраховаться по нерыночной цене ведь напрямую в страховой компании такая страховка стоила бы на 80% дешевле.

Очевидно, что сделано это с единственной целью, не возвращать большую часть страховой премии при досрочном погашении кредита.

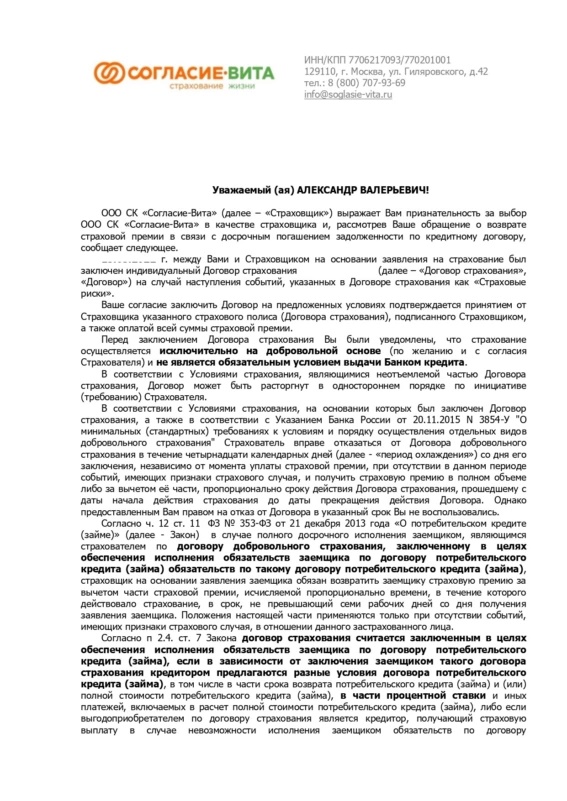

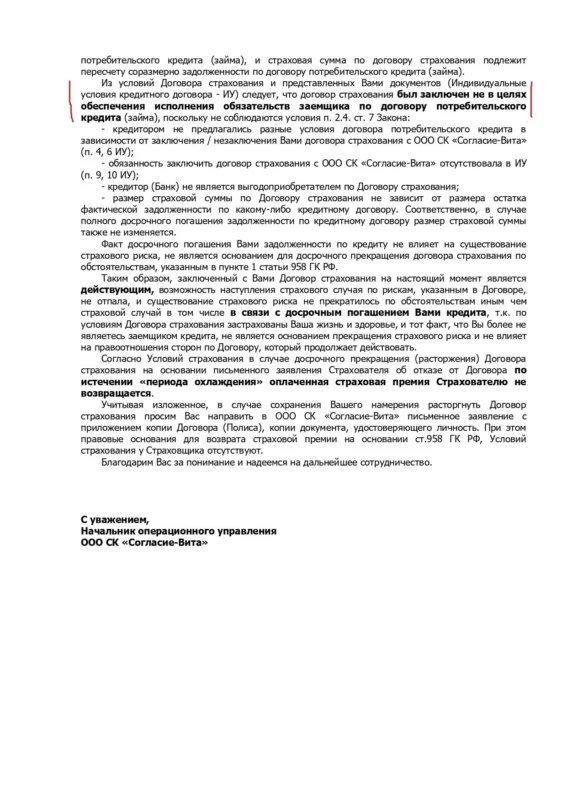

Что и происходит на практике. Вот ответ страховой компании на заявление клиента, который предоставил мне документы, с просьбой вернуть сумму страховки в связи с досрочным погашением кредита.

Указанное решение вам не оспорить ни у финансового уполномоченного, ни в суде. Практика в настоящий момент однозначная.

При этом надо обратить внимание на следующее:

Банк при заключении кредитного договора будет настаивать на том, что обе страховки необходимы для понижения процентной ставки и что при досрочном погашении кредита возможно будет вернуть часть страховой премии по обоим страховкам, что конечно является неправдой. Излюбленный прием - на словах обещать одно, а в договоре прописать другое.

Мотивация сотрудников Банков понятна. По моим сведениям 80% от страховой премии возвращается обратно в банк в качестве комиссии от страховой компании. Этим комиссионным вознаграждением банк охотно делится со своими сотрудниками.

Почему я считаю эту схему обманом? Потому что ни один заемщик не заключил бы второй дорогой договор страхования если бы банк ему прямо сказал, что для получения пониженной процентной ставки требуется лишь одна страховка!

Отредактировано пользователем 19 января 2023 г. 12:21:46(UTC)

| Причина: Не указана